De hypotheekregels voor 2020 zijn bekend. Volgend jaar kunt u alleen bij een loonstijging meer hypotheek krijgen. Bij een gelijkblijvend inkomen daalt de maximale hypotheek.

Maximale hypotheek daalt bij gelijkblijvend inkomen

De overheid wil voorkomen dat er door woonlasten te weinig geld overblijft voor andere uitgaven. Daarom laten ze zich elk jaar door het Nibud adviseren hoeveel van het inkomen gebruikt mag worden voor de hypotheek.

In 2020 houdt het Nibud rekening met een verder stijgende huizenprijs en versnelde afbouw van de hypotheekrenteaftrek. Daarom adviseert de budgetvoorlichter aan de overheid dat huishoudens met een gelijkblijvend inkomen volgend jaar minder hypotheek kunnen krijgen.

Alleen voor inkomens tot € 40.000,- worden de normen iets ruimer.

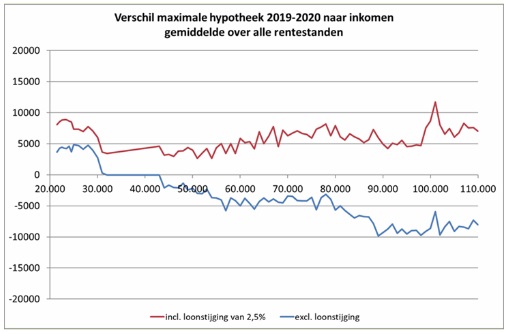

Loonstijging zorgt wel voor hogere hypotheek

Een loonstijging kan in 2020 wel voor een hogere hypotheek zorgen. Als er rekening gehouden wordt met de verwachte loonstijging van 2,5% stijgt voor alle huishoudens de maximale hypotheek.

In onderstaande grafiek ziet u de verschillen tussen wel of geen loonstijging bij de maximale hypotheek.

(Bron: Nibud)

Tweede inkomen telt meer mee bij maximale hypotheek

In 2020 telt een tweede inkomen zwaarder mee voor de maximale hypotheek. Tweeverdieners mogen volgend jaar bij het hoogste inkomen 80% van het laagste inkomen optellen. Dit jaar is dit nog 70%.

Hoe dit uitpakt voor de verschillende inkomens ziet u in onderstaande rekenvoorbeelden.

(Bron: Nibud)

Hogere hypotheek voor energiezuinig wonen

Voor het nemen van energiebesparende maatregelen kunt u in 2020 een hogere hypotheek krijgen. Ten eerste mag de hypotheeksom dan maximaal 106% van de woningwaarde zijn, in plaats van de gebruikelijke 100%.

Ook mag bij de vaststelling van de financieringslast € 9000,- tot € 25.000,- buiten beschouwing worden gelaten, afhankelijk van hoe energiezuinig uw huis is. Dit geldt zowel voor het sluiten van een nieuwe hypotheek als het verhogen van de bestaande hypotheek.

Meer lenen als u de lage hypotheekrente lang vast zet

Wie kiest voor een rentevastperiode van 10 jaar of langer, mag ook volgend jaar meer lenen. In dat geval mag er namelijk gerekend worden met de werkelijke hypotheekrente, in plaat van de standaard toetsrente van 5%.

Daarbij stijgt de maximale hypotheek naarmate de hypotheekrente daalt. Dit is echter niet onbeperkt. Een rente van 1,50% of lager pakt weer nadelig uit. Hoeveel dit scheelt wordt duidelijk in onderstaand rekenvoorbeeld:

Maximale hypotheek in 2020 bij bruto jaarinkomen: € 50.000,- + € 25.000,-:

- Hypotheekrente 5 jaar vast á 5% toetsrente: € 349.278,-.

- Hypotheekrente 10 jaar vast á 1,50% rente: € 389.357,-.

- Hypotheekrente 10 jaar vast á 1,51% rente: € 415.943,-.

Met een iets duurdere hypotheek kunt u dus mogelijk meer lenen. Een hypotheekadviseur van NBG kan voor u de optimale hypotheek samenstellen.